Hoe om saamgestelde rente te bereken

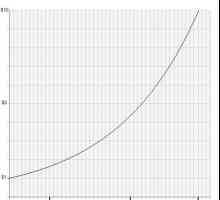

Saamgestelde rente word onderskei van enkelvoudige rente aangesien rente op beide die oorspronklike belegging (die prinsipaal) verdien word en op die rente wat tot dusver toegeval is, in plaas van bloot op die prinsipaal. As gevolg hiervan groei rekeninge met `n saamgestelde rente vinniger as dié met `n eenvoudige belangstelling. Daarbenewens sal die waarde selfs vinniger groei as die rente meer as een keer per jaar gekapitaliseer word. Saamgestelde rente word aangebied in `n verskeidenheid beleggingsprodukte en word ook gehef op sekere soorte lenings, soos kredietkaartskuld. Bereken hoeveel `n bedrag met saamgestelde rente sal groei, is eenvoudig met die regte vergelykings.

conținut

stappe

Deel 1

Vind jaarlikse saamgestelde rente

1

Definieer die jaarlikse kapitalisasie. Die rentekoers wat in u beleggingsprospektus of leningskontrak aangedui word, is `n jaarlikse fooi. Byvoorbeeld, as jou motorlening `n 6% lening is, betaal jy elke jaar 6% rente. Kapitaliseer dit een keer aan die einde van die jaar is die maklikste berekening om die rente te kapitaliseer.

- `N Skuld kan die rente op `n jaarlikse, maandelikse of selfs daaglikse basis kapitaliseer.

- Hoe meer dikwels jou skuld gekapitaliseer word, sal jy rente vinniger ophoop.

- U kan saamgestelde rente uit die oogpunt van die belegger of die skuldenaar oorweeg. Gereelde kapitalisasie beteken dat die belegger se rentetarief vinniger sal styg. Dit beteken ook dat die skuldenaar meer rente sal verskuldig terwyl die skuld hangende is.

- Byvoorbeeld, `n spaarrekening kan jaarliks gekapitaliseer word, terwyl `n betaaldaglening maandeliks of selfs weekliks gekapitaliseer kan word.

2

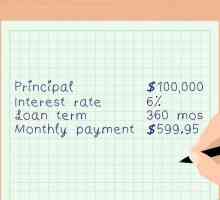

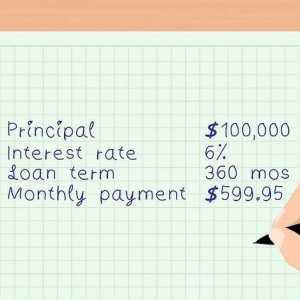

Bereken die rente wat jaarliks vir die eerste jaar gekapitaliseer word. Gestel jy het `n spaarbonus van $ 1000 en 6% rente uitgereik deur die Amerikaanse Departement van die Tesourie. Tesourie spaarobligasies betaal rente elke jaar op grond van u rentekoers en huidige waarde.

3

Bereken die rente wat dit vir toekomstige jare kapitaliseer. Om die groter impak van saamgestelde rente te sien, bereken die rente vir toekomstige jare. As jy van jaar tot jaar gaan, gaan die bedrag van die hoof voort om te groei.

4

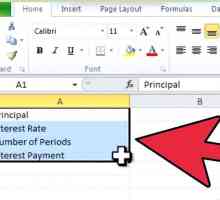

Skep `n Excel-dokument om saamgestelde rente te bereken. Dit kan nuttig wees om saamgestelde rente te visualiseer deur `n eenvoudige Excel-model te skep wat die groei van jou belegging toon. Begin deur `n dokument en etikettering van die eerste sel van kolomme A, B en C as "jaar", "waarde" en "Rente verdien", onderskeidelik.

Deel 2

Bereken saamgestelde rente in beleggings

1

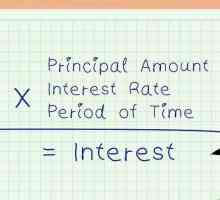

Leer die formule van saamgestelde rente. Die saamgestelde rentevorm formuleer die toekomstige waarde van die belegging na `n sekere aantal jare. Die formule self is soos volg: .Die veranderlikes binne die vergelyking word soos volg gedefinieer:

- "VF" Dit is die toekomstige waarde. Dit is die resultaat van die berekening.

- "P" Dit is die belangrikste een.

- "i" verteenwoordig die jaarlikse rentekoers.

- "c" verteenwoordig die frekwensie van kapitalisasie (hoeveel keer die rente elke jaar gekapitaliseer word).

- "N" verteenwoordig die aantal jare wat bereken sal word.

2

Versamel die veranderlikes met die formule vir saamgestelde rente. As die rente meer as een keer per jaar gekapitaliseer word, is dit moeilik om die formule handmatig te bereken. U kan `n formule vir saamgestelde rente gebruik vir enige berekening. Om die formule te gebruik, moet u die volgende inligting versamel:

3

Gebruik die formule Gee die veranderlikes op die regte plekke. Kontroleer weer om seker te maak jy voer dit korrek in. Maak veral seker dat die rentekoers in desimale formaat is en dat u die korrekte nommer vir gebruik het "c" (frekwensie van kapitalisasie).

4

Voltooi wiskundeberekeninge in die formule. Vereenvoudig die probleem deur eers die dele van die vergelyking tussen hakies te los, met die breuk begin.

5

Trek die prinsipaal van u antwoord af. Dit sal jou die rente verdien wat jy verdien.

Deel 3

Bereken saamgestelde rente met gereelde betalings

1

Leer die formule Saamgestelde rente rekeninge kan selfs vinniger verhoog as jy gereelde bydraes aan hulle maak, soos om `n maandelikse bedrag by `n spaarrekening by te voeg. Die formule is langer as die een wat gebruik word om saamgestelde rente sonder gereelde betalings te bereken, maar volg dieselfde beginsels. Die formule is soos volg: .Die veranderlikes binne die vergelyking is ook gelyk aan die vorige vergelyking met `n toevoeging:

- "P" Dit is die belangrikste een.

- "i" Dit is die jaarlikse rentekoers.

- "c" is die frekwensie van kapitalisasie en verteenwoordig hoeveel keer die rente elke jaar gekapitaliseer word.

- "N" is die aantal jare.

- "R" is die bedrag van die maandelikse bydrae.

2

Versamel die nodige veranderlikes. Om die toekomstige waarde van hierdie tipe rekening te bereken, benodig u die hoofwaarde (of huidige waarde) van die rekening, die jaarlikse rentekoers, die frekwensie van kapitalisasie, die aantal jare wat bereken moet word en die bedrag van u maandelikse bydrae. Hierdie inligting moet in u beleggingskontrak wees.

3

Voer die veranderlikes in. Gaan voort met die vorige voorbeeld, stel jou voor dat jy besluit om ook $ 100 per maand by te dra tot jou rekening. Hierdie rekening, met `n hoofwaarde van $ 5000, word maandeliks gekapitaliseer en verdien 3,45% jaarlikse rente. Ons sal die groei van die rekening oor twee jaar meet.

4

Los die vergelyking op. Weereens, onthou om die korrekte volgorde van bedrywighede te gebruik om dit te doen. Dit beteken dat u begin met die berekening van die waardes binne die hakies.

5

Trek die prinsipaal en betalings af. Om die rente verdien te kry, moet u die bedrag wat u in die rekening sit, aftrek. Dit beteken die toevoeging van die skoolhoof, $ 5000, die totale waarde van die bydraes wat gemaak is, wat is 24 bydraes (2 jaar * 12 maande per jaar) vir $ 100 wat jy elke maand bygedra vir `n totaal van $ 2400. Die totaal is $ 5000 plus $ 2400 of $ 7400. Om $ 7400 af te trek na die toekomstige waarde van $ 7840.14, gee u die rente wat verdien word, wat $ 440.14 is.

6

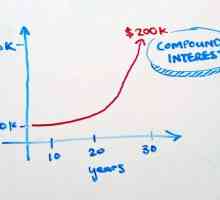

Brei jou berekening uit. Om werklik te sien die voordeel van saamgestelde rente, dink dat jy hou die toevoeging van geld maandeliks aan dieselfde rekening vir 20 jaar in plaas van 2. In hierdie geval, sal die toekomstige waarde wees oor $ 45,000 maar only`ve bygedra $ 29.000, wat beteken dat hulle gewen het $ 16,000 in rente.

wenke

- U kan ook saamgestelde rente maklik bereken deur `n saamgestelde rente-aanlynrekenaar te gebruik. Die Amerikaanse regering Dit het `n baie goeie hier.

- `N Vinnige algemene reël vir die vind van saamgestelde rente is die "Reël van 72". Begin deur 72 te verdeel volgens die rente wat u verdien (byvoorbeeld 4%). In hierdie geval, sou dit wees 72/4 of 18. Hierdie resultaat, 18, is ongeveer die aantal jare wat dit vir die belegging aan die huidige tempo verdubbel sal neem. Hou in gedagte dat die 72 reël net `n vinnige benadering is, nie `n presiese resultaat nie.

- U kan ook hierdie formules gebruik om spekulatiewe berekenings te maak wat u kan vertel hoeveel u sal verdien met `n sekere rentekoers, hoof, frekwensie van kapitalisasie of aantal jare.

Deel op sosiale netwerke:

Verwante

Hoe om `n waardeverminderingsplan in Excel te skep

Hoe om `n waardeverminderingsplan in Excel te skep Hoe om eenvoudige rente te bereken

Hoe om eenvoudige rente te bereken Hoe om die amortisasie te bereken

Hoe om die amortisasie te bereken Hoe om almal te verbaas deur dit met `n pennie te wys, kan jy ryk word

Hoe om almal te verbaas deur dit met `n pennie te wys, kan jy ryk word Hoe om die daaglikse rente te bereken

Hoe om die daaglikse rente te bereken Hoe om die rentebetaling op `n bonus te bereken

Hoe om die rentebetaling op `n bonus te bereken Hoe om die waarde te bereken by verstryking

Hoe om die waarde te bereken by verstryking Hoe om die toekomstige waarde te bereken

Hoe om die toekomstige waarde te bereken- Hoe om die saamgestelde jaarlikse groeikoers te bereken

Hoe om die effektiewe rentekoers te bereken

Hoe om die effektiewe rentekoers te bereken Hoe om die implisiete rentekoers te bereken

Hoe om die implisiete rentekoers te bereken Hoe om rentekoste te bereken

Hoe om rentekoste te bereken- Hoe om rente te bereken

Hoe om u verband te betaal

Hoe om u verband te betaal Hoe om u aftrede te beplan

Hoe om u aftrede te beplan Hoe om `n eenvoudige rente sakrekenaar te gebruik om die bedrag van u betaling te bepaal

Hoe om `n eenvoudige rente sakrekenaar te gebruik om die bedrag van u betaling te bepaal Hoe om die rente op u kredietkaart te bereken

Hoe om die rente op u kredietkaart te bereken Hoe om die totale rente betaling op `n motorlening te bereken

Hoe om die totale rente betaling op `n motorlening te bereken Hoe om `n jaarlikse koers te bereken

Hoe om `n jaarlikse koers te bereken Hoe om `n rente betaling te bereken met behulp van Microsoft Excel

Hoe om `n rente betaling te bereken met behulp van Microsoft Excel Hoe om finansiële koste op `n nuwe motorlening te bereken

Hoe om finansiële koste op `n nuwe motorlening te bereken

Hoe om die amortisasie te bereken

Hoe om die amortisasie te bereken Hoe om almal te verbaas deur dit met `n pennie te wys, kan jy ryk word

Hoe om almal te verbaas deur dit met `n pennie te wys, kan jy ryk word Hoe om die daaglikse rente te bereken

Hoe om die daaglikse rente te bereken Hoe om die rentebetaling op `n bonus te bereken

Hoe om die rentebetaling op `n bonus te bereken Hoe om die waarde te bereken by verstryking

Hoe om die waarde te bereken by verstryking Hoe om die toekomstige waarde te bereken

Hoe om die toekomstige waarde te bereken Hoe om die effektiewe rentekoers te bereken

Hoe om die effektiewe rentekoers te bereken Hoe om die implisiete rentekoers te bereken

Hoe om die implisiete rentekoers te bereken