Hoe om rekening te hou met opgehoopte waardevermindering

Om te weet hoe om batewaardevermindering te hanteer, is `n integrale deel van die rekeningkundige professie. `N Belangrike deel van hierdie taak is om rekening te hou met opgehoopte waardevermindering. Hierdie proses kan `n bietjie moeilik wees - maar jy kan leer om rekening te hou met opgehoopte waardevermindering deur die volgende stappe te volg.

stappe

1

U moet u vertroud maak met wat opgehoopte waardevermindering is. Opgehoopte waardevermindering is die totale bedrag van die koste van `n bate wat as waardeverminderingskoste toegeken is. Opgehoopte waardevermindering is `n "teen bates" -rekening, wat beteken dat dit `n bate-rekening met `n kredietsaldo is en teen die waardes wat in die geassosieerde bate rekeninge aangeteken word, gaan.

2

Ontdek wat opgehoopte waardevermindering nie. Hierdie rekening moet nie as `n waarderingsmetode benader word nie, dit is `n toekenningsmetode. Langtermyn bates (soos geboue) sal sien dat hul waarde wissel met marktoestande. Waardevermindering is nie van voorneme om hierdie waarde op te spoor nie. Dit is van voorneme om die koste van `n bate min vir die jaar as `n jaarlikse uitgawe aan die inkomstestaat oor te dra.

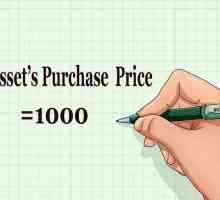

3

Bepaal byvoorbeeld die waardeverminderingskoste, stel jou voor dat jou maatskappy `n masjienstuk koop vir $ 10,000 (hou in gedagte dat hierdie voorbeeld net so goed met ander geldeenhede werk). Die masjinerie sal na verwagting 10 jaar duur en het geen reswaarde nie. Die direkte gebruik van waardevermindering (die mees algemene metode) en die jaarlikse uitgawe is (10000/10) of $ 1.000.

4

Registreer joernaalinskrywings vir waardeverminderingskoste. Maak aan die einde van elke rekeningkundige tydperk (van die jaar) `n inskrywing in die algemene joernaal om `n gedeelte van die koste van die bate in die inkomstestaat as `n uitgawe aan te wys. Inskrywing is maklik: hef die waardeverminderingsuitgawe rekening vir $ 1.000, en die opgehoopte waardeverminderingsrekening vir $ 1,000 waardevermindering.

5

Sluit die uitgawerekening, die uitgawerekening is tydelik, dus dit moet aan die einde van elke rekeningkundige tydperk gesluit wees. In hierdie geval, beweeg die saldo van $ 1.000 vanaf die waardeverminderingsuitgawe rekening na die wins en verlies rekening. Daarvandaan word dit oorgedra na die behoue verdienste rekening (min dividende betaal).

6

Rekord die balans van die opgehoopte waardeverminderingsrekening in die balansstaat. Opgehoopte waardevermindering is langtermyn. Terwyl die oorspronklike bate in die balansstaat getoon word, moet die ooreenstemmende opgehoopte waardevermindering te veel wees. Met die vorige voorbeeld, na 3 jaar, sal die waarde van die bate nog in die balansstaat aangeteken word as $ 10,000 (volgens die kostebeginsel). Die opgehoopte waardeverminderingsrekening sal nou `n saldo van $ 3,000 hê.

7

Handhaaf die opgehoopte waardevermindering van die bate in die balansstaat, selfs wanneer die bate volledig geamortiseer word. Na 10 jaar sal die bate in die vorige voorbeeld voortgesit word in die balansstaat teen die koste van $ 10,000. Opgehoopte waardevermindering sal ook teen $ 10,000 aangeteken word. Die bate word ten volle gedepresieer, en hierdie bedrae moet in die balansstaat bly totdat die bate teruggetrek word.

8

Teken die korrekte stoel aan wanneer die bate verkoop of verkoop word. Hierdie inskrywing is redelik eenvoudig, maar dit sal verskil afhangende van die bedrag wat die bate verkoop sodra dit verkoop word.

wenke

- Die land van bates word nie geamortiseer nie. Dit is in `n plek wat gereeld die geraamde waarde in die mark is.

Dinge wat jy nodig het

- Rekeningkundige sagteware

Deel op sosiale netwerke:

Verwante

Hoe om die koste van `n reis te bereken

Hoe om die koste van `n reis te bereken Hoe om die amortisasie van `n patent te bereken

Hoe om die amortisasie van `n patent te bereken Hoe om `n finansiële verslag te skryf

Hoe om `n finansiële verslag te skryf- Hoe om die opgehoopte spaargeld te bereken

Hoe om die markwaarde van bates te bereken

Hoe om die markwaarde van bates te bereken Hoe om die waardevermindering van vaste bates te bereken

Hoe om die waardevermindering van vaste bates te bereken Hoe om die wins te bereken voor finansiering, inkomstebelasting, waardevermindering en amortisasie…

Hoe om die wins te bereken voor finansiering, inkomstebelasting, waardevermindering en amortisasie… Hoe om behoue verdienste te bereken

Hoe om behoue verdienste te bereken Hoe om jou verdienste te bereken

Hoe om jou verdienste te bereken Hoe om die ekwiteit in rekeningkunde te bepaal

Hoe om die ekwiteit in rekeningkunde te bepaal Hoe om bates in rekeningkunde te bepaal

Hoe om bates in rekeningkunde te bepaal Hoe om netto inkomste in rekeningkunde te bepaal

Hoe om netto inkomste in rekeningkunde te bepaal Hoe om te verstaan wat debiete en krediete is

Hoe om te verstaan wat debiete en krediete is Hoe om `n balansstaat te skryf

Hoe om `n balansstaat te skryf Hoe om `n algemene balans te maak

Hoe om `n algemene balans te maak Hoe om `n bate rekord voor te berei

Hoe om `n bate rekord voor te berei Hoe om waardevermindering te bereken

Hoe om waardevermindering te bereken Hoe om aandeelhouding te bereken

Hoe om aandeelhouding te bereken- Hoe om die rekeningkundige opbrengskoers te bereken

- Hoe om te oorweeg om aandele terug te koop

Hoe om rekening te hou met die handelsfonds

Hoe om rekening te hou met die handelsfonds

Hoe om die amortisasie van `n patent te bereken

Hoe om die amortisasie van `n patent te bereken Hoe om die markwaarde van bates te bereken

Hoe om die markwaarde van bates te bereken Hoe om die waardevermindering van vaste bates te bereken

Hoe om die waardevermindering van vaste bates te bereken Hoe om die wins te bereken voor finansiering, inkomstebelasting, waardevermindering en amortisasie…

Hoe om die wins te bereken voor finansiering, inkomstebelasting, waardevermindering en amortisasie… Hoe om behoue verdienste te bereken

Hoe om behoue verdienste te bereken Hoe om jou verdienste te bereken

Hoe om jou verdienste te bereken Hoe om die ekwiteit in rekeningkunde te bepaal

Hoe om die ekwiteit in rekeningkunde te bepaal Hoe om bates in rekeningkunde te bepaal

Hoe om bates in rekeningkunde te bepaal