Hoe om netto rekeninge ontvangbaar te bepaal

Debiteure is `n konsep wat gebruik word in rekeningkunde om uitstaande betalings aan `n maatskappy aan te dui. Wanneer `n maatskappy sy produk op krediet verkoop, word die kliënt gefaktureer en dan `n vaste tydperk (dikwels 30 dae) betaal. Hierdie betalingsmodel dra `n intrinsieke risiko dat die kliënt die betaling sal betaal en die maatskappy sal nie die geld wat aan hulle verskuldig is, kan ontvang nie. Daar is altyd `n verskil tussen die saldo van rekeninge ontvangbaar en die gedeelte van die saldo wat eintlik verwag word om ontvang te word, wat na verwys word as netto rekeninge ontvangbaar. Daarom moet `n rekenmeester netto debiteure bepaal deur die oproep af te trek "reserwe vir twyfelagtige rekeninge" (wat die bedrag van die totale rekeninge wat onbetaald sal bly) skat op rekeninge ontvangbaar.

stappe

Deel 1

Skat die persentasie van die reserwe vir twyfelagtige rekeninge

1

Versamel die rekeninge ontvangbare dokumente. Om twyfelagtige rekeninge in ag te neem, begin met die huidige en historiese rekords van debiteure van u maatskappy. Dit moet die verskillende kliënte van u onderneming en die hoeveelhede van hul bestellings uiteensit, tesame met die feit of daardie kliënte hul bestellings in die verlede betaal het of nie.

2

Bepaal watter beramingsmetode om te gebruik. Die reserwe vir twyfelagtige rekeninge word aangeteken voordat die rekeninge self betaal word (of nie). Dit beteken dat, in teenstelling met jou elektrisiteitsrekening of die koste van papier vir die drukker, jy nie sal weet wat jou werklike uitgawes in die twyfelagtige skuld sal wees nie. Met ander woorde, aan die einde van die tydperk het u al die kredietverkope (verkope wat nie by aflewering of kontant betaal is nie) aangeteken ongeag of dit vir hulle betaal is of nie. Om kredietverkope op te teken wat nie betaal mag word nie, moet u vooraf vooruitskat met een van verskeie rekeningkundige metodes.

Daar is verskeie maniere om hierdie uitgawes te skat, insluitende:Gebruik `n persentasie van die totale verkopeGebruik `n individuele risiko-analisegebruik `n kombinasie van albeiDie beste opsie vir u maatskappy sal afhang van die samestelling van u kliëntebasis. Die kliëntbasis en die ideale skattingsproses vir elke metode word in die volgende stappe verduidelik.Deel 2

Kies `n beramingsmetode

1

Gebruik `n persentasie van die totale verkope. Vir maatskappye met `n relatief groot aantal kleiner rekeninge (kliënte wat slegs klein hoeveelhede van `n produk koop) of maatskappye wat histories net `n baie klein aantal onbetaalde rekeninge ervaar het, is die beste en maklikste opsie om te skat Die bespreking van twyfelagtige rekeninge as `n persentasie van verkope. Bereken `n redelike persentasie verkope op die volgende maniere:

- Ondersoek historiese agtergrond van onbetaalde verkoopsrekeninge. Kyk na jou rekords en vind uit wanneer die verkooprekeninge onbetaald gelaat is. In die algemeen is dit `n goeie idee om die afgelope 5 jaar te hersien en jou totale verkope vir elke jaar te ontdek en die totale waarde van die onbetaalde rekeninge vir elke jaar.

- Vind die gemiddelde persentasie van die totale verkope wat hierdie skuld verteenwoordig het. Verdeel elke jaar die waarde van die onbetaalde rekeninge volgens die totale verkoopsyfer. Dit gee jou `n persentasie van die totale verkope wat onbetaald gelaat is.

- Pas hierdie persentasie toe op die huidige verkoopsyfer. Byvoorbeeld, as 3% van die skuld histories onbetaald gebly het, sal die maatskappy die reserwe vir twyfelagtige rekeninge aanpas by 3% van die totale verkope vir die huidige rekeningkundige tydperk.

2

Gebruik risiko-analise. As u maatskappy `n relatief klein aantal kliënte bestuur, gebruik `n geïndividualiseerde risiko-analise vir elke kliënt. Dit vereis dat kliënte in kategorieë bestel word gebaseer op die historiese risiko van onbetaalde rekeninge. Byvoorbeeld, sommige kliënte kan as hoë risiko beskou word, terwyl ander lae of medium risiko kan wees. Elke kategorie word dan toegeken aan `n persentasie van twyfelagtige rekeninge wat die moontlikheid weerspieël dat kliënte in daardie kategorie nie hul rekeninge kan betaal nie. Vermenigvuldig hierdie persentasies volgens die totale verkope in elke kategorie kliënte om te kom by `n geskatte reserwe vir twyfelagtige rekeninge.

Hierdie metode kan meer `n kuns as `n wetenskap wees. Byvoorbeeld, jy kan nie `n historiese risikokoers toewys aan `n nuwe kliënt nie. In hierdie geval kan u óf `n historiese persentasie verkope vir al die rekeninge gebruik (lees die vorige stap) of u kan u eie oordeel van die kliënt gebruik. Daarbenewens kan `n kliënt wat histories hul aankope onbetaald gelaat het, oor die tyd of met die verbetering van hul besigheid betroubaar raak. Dit kan `n voldoende rede wees om jou risikobepaling meer te verhoog as wat `n historiese analise sou voorstel.Om `n meer spesifieke voorbeeld te kry, stel jou voor dat `n kliënt elke keer of byna altyd sy skuld histories betaal het, miskien net een keer tydens moeilike tye. Klassifiseer verkope aan hierdie kliënt, en aan ander soos hy, as lae risiko en gee `n baie lae persentasie van slegte skuld, soos 0.5%. Dan vermenigvuldig hierdie persentasie van slegte skuld deur die totale verkope in hierdie rekeninge om die koste van oninbare skulde vir die lae risiko rekeninge te verkry.3

Gebruik `n gekombineerde analise. As jou maatskappy `n groot aantal kliënte het, maar ook `n paar groot kliënte wat `n buitengewone gedeelte van die totale verkope uitmaak, oorweeg dit om die twee vorige metodes te kombineer. Spesifiek, dit gebruik die risiko analise metode vir die grootste kliënte en die persentasie van die verkoop metode vir die kleinste kliënte. Dit vereis dat totale verkope vir groot kliënte geskei word van totale verkope vir kleiner kliënte, maar dit is meer akkuraat as om `n historiese persentasie verkope wêreldwyd te gebruik.

Stel jou byvoorbeeld voor dat jy drie kliënte het wat saam 60% van jou totale verkope uitmaak. Al hierdie kliënte is in `n goeie posisie en betaal bykans altyd vir u produkte. Ken hierdie kliënte `n lae reserwe persentasie vir slegte skuld, soos 0.5%, en vermeerder hierdie getal met die totale verkope aan hierdie kliënte om `n skatting van die onkoste vir oninbare skulde te verkry. Die ander 40% van jou maatskappy bestaan uit kleiner kliënte wat net vir `n paar produkte op `n slag vra. Vir hierdie kliënte sal u die totale onbetaalde skuld en totale verkope aan hierdie kliënte ondersoek om `n historiese persentasie onbetaalde skuld te skep wat met hierdie kliënte gebruik kan word, miskien sowat 4%.

4

Skep `n senioriteit skedule vir rekeninge ontvangbaar. Hierdie bykomende opsie is vir alle vorme van kliënte basisse en is `n meer komplekse proses wat historiese data gebruik om die moontlikheid van `n betaling te bepaal gebaseer op hoeveel dae agterstallig `n faktuur het. In wese besluit dit `n gemiddelde punt waarop baie laat rekeninge gewoonlik in slegte rekeninge word en skat twyfelagtige rekeninge vir senioriteit.

Hierdie skedule kategoriseer die rekeninge as huidige (nog nie verskuldig nie), 1 tot 30 dae laat, 30 tot 60 dae laat, 60 tot 90 dae laat of meer as 90 dae laat. Die bepaling van die persentasie oninbare skulde wat hierdie proses gebruik, is ingewikkeld en dit is gewoonlik beter om dit na die rekeningkundige sagteware te verlaat, wat hierdie inligting vinnig en akkuraat kan bereken.Deel 3

Bereken netto rekeninge ontvangbaar

1

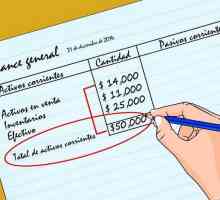

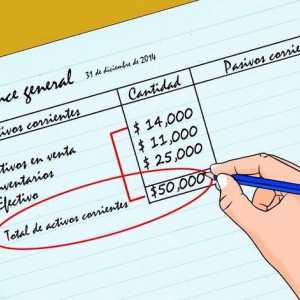

Voeg alle debiteure by. Dit sal u die bate-rekening wat u benodig vir hierdie berekening, gee. Onthou om hierdie waarde aan die einde van `n rekeningkundige tydperk te bereken. Debiteure ontvangbaar weerspieël alle huidige uitstaande rekeninge (welke kliënte nog nie betaal is nie).

- As u enige risikokategorisering in u berekening van die reserwe persentasie maak vir twyfelagtige rekeninge, maak seker dat u kennis neem van watter vlak of risiko kategorie elke rekening is. Dit sal u help om die reserwe persentasie te bereken vir oninbare skulde wat u moet gebruik.

2

Bereken die reserwe vir twyfelagtige rekeninge. Vermenigvuldig die persentasie wat u vir die reserwe vir twyfelagtige rekeninge bepaal het teen die huidige waarde van die debiteure om die reserwe vir twyfelagtige rekeninge te bekom. Hierdie nommer moet die monetêre waarde van die rekeninge verteenwoordig wat u verwag, nie betaal sal word nie. Dit moet gedoen word aan die einde van `n rekeningkundige tydperk.

As u enige vorm van risikokategorisering gaan gebruik, onthou om die bykomende inkomste aan te pas by die persentasie twyfelagtige rekeninge gebaseer op die kliënt of risikokategorie waaruit dit kom. In wese moet jy die inkomste van elke kategorie kliënt vermeerder deur die risikopersentasie van daardie kategorie, individueel. Dit kan die skeiding in kategorieë, of selfs individuele rekeninge, van die huidige waarde vir debiteure vereis.Nadat u geskei het, vermenigvuldig u elke rekening of kategorie met die persentasie reserwe vir tersaaklike rekeninge wat geassosieer word en voeg dit dan by. Dit gee jou `n totale waarde van die reserwe vir twyfelagtige rekeninge.Stel byvoorbeeld dat die totaal van u debiteure $ 100,000 is. Hiervan kom $ 30,000 uit hoërisikokliënte, $ 20,000 uit mediumrisikokliënte en $ 50,000 van laerrisikokliënte met reserwe persentasies vir skuld. twyfelagtig van onderskeidelik 5, 3 en 1%. Die totale reserwe vir oninbare skulde sal wees ($ 30,000 * 0,05) + ($ 20,000 * 0,02) + ($ 50,000 * 0,01), of $ 2400.3

Trek die reserwe af vir twyfelagtige rekeninge aan debiteure. Dit sal u die waarde gee van die realiseerbare netto rekeninge ontvangbaar. Dit is die totale bedrag van debiteure wat u verwag om eintlik te versamel.

As u met die vorige voorbeeld voortgaan, sou u die reserweprys aftrek vir twyfelagtige rekeninge van $ 2,400 tot die totaal van debiteure van $ 100,000 om die netto rekeninge ontvangbaar te kry, wat $ 97,600 sal wees.Onthou om die reserwe vir oninbare skuld te registreer ooreenkomstig die beginsel van rekeningkundige toeval. Alhoewel dit moontlik is dat hierdie kliënt die hele rekening betaal, teken dit die uitgawe ooreen met die ooreenstemmende inkomste.Tegnies, dit "aftrek" Dit is eintlik `n som van `n huidige bate-rekening, debiteure, `n rekening van bates en `n reserwe vir twyfelagtige rekeninge. Die bate teen rekening is `n negatiewe waarde, dus verminder die bate rekening deur dit by te voeg. As jy egter nie `n maatskappy met openbare verhandeling is nie, is dit nie nodig om hierdie organisasie streng te volg nie. Die belangrikste ding is dat die aftrekking gedoen word.4

Kry netto debiteure as `n persentasie. In baie gevalle word netto rekeninge ontvangbaar uitgedruk as `n persentasie in plaas van as `n sekuriteit. Dit word eenvoudig gedoen deur 100% van die reserwe persentasie vir onbetwisbare rekeninge af te trek. In hierdie geval verteenwoordig die persentasie die moontlikheid dat `n maatskappy geld by sy kliënte insamel. Dit kan dien as maatstaf van die gesondheid van die maatskappy.

Byvoorbeeld, as die reserwe persentasie vir die voorspelde twyfelagtige rekeninge 3% is, sal die netto rekeninge ontvangbaar uitgedruk as `n persentasie 100% - 3% = 97% wees. Dit beteken dat 97% van die kliënte uiteindelik die maatskappy sal betaal vir hul dienste of produkte.Vir die verskillende risikovlakke moet u `n geweegde gemiddelde van die reserwe persentasie vir twyfelagtige rekeninge as die algemene persentasie gebruik. Dan sou u hierdie persentasie teen 100% aftrek, soos voorheen, om die netto rekeninge ontvangbaar te vind. Lees die artikel Hoe om die geweegde gemiddelde te bereken vir meer inligting.wenke

- Vorige berekeninge sal ook werk wanneer hulle uitgedruk word in ander geldeenhede.

Deel op sosiale netwerke:

Verwante

Hoe om aanlyn rekeninge te betaal

Hoe om aanlyn rekeninge te betaal Hoe om `n finansiële verslag te skryf

Hoe om `n finansiële verslag te skryf Hoe om bedryfskapitaal te bereken

Hoe om bedryfskapitaal te bereken Hoe om die netto waarde van `n aandeelhouer te bereken

Hoe om die netto waarde van `n aandeelhouer te bereken Hoe om die invorderingsperiode van debiteure te bereken

Hoe om die invorderingsperiode van debiteure te bereken Hoe om die markwaarde van bates te bereken

Hoe om die markwaarde van bates te bereken Hoe om die skuld van `n klein onderneming in te vorder

Hoe om die skuld van `n klein onderneming in te vorder Hoe om die ekwiteit in rekeningkunde te bepaal

Hoe om die ekwiteit in rekeningkunde te bepaal Hoe om netto inkomste in rekeningkunde te bepaal

Hoe om netto inkomste in rekeningkunde te bepaal Hoe om te verstaan wat debiete en krediete is

Hoe om te verstaan wat debiete en krediete is Hoe om rekeningkundige transaksies te doen

Hoe om rekeningkundige transaksies te doen Hoe om jou rekeninge georganiseer te hou

Hoe om jou rekeninge georganiseer te hou Hoe om jou rekeninge te betaal

Hoe om jou rekeninge te betaal Hoe om debiteure te verwerk

Hoe om debiteure te verwerk Hoe om betalings te maak vir ACH

Hoe om betalings te maak vir ACH Hoe om `n finansiële staat te kontroleer

Hoe om `n finansiële staat te kontroleer Hoe om die likiditeitsverhouding te bereken

Hoe om die likiditeitsverhouding te bereken Hoe om aandeelhouding te bereken

Hoe om aandeelhouding te bereken Hoe om rekening te hou met die handelsfonds

Hoe om rekening te hou met die handelsfonds Hoe om oortredende skuld te plaas

Hoe om oortredende skuld te plaas Hoe om te betaal vir betaalde dividende

Hoe om te betaal vir betaalde dividende Hoe om bedryfskapitaal te bereken

Hoe om bedryfskapitaal te bereken Hoe om die netto waarde van `n aandeelhouer te bereken

Hoe om die netto waarde van `n aandeelhouer te bereken Hoe om die invorderingsperiode van debiteure te bereken

Hoe om die invorderingsperiode van debiteure te bereken Hoe om die markwaarde van bates te bereken

Hoe om die markwaarde van bates te bereken Hoe om die skuld van `n klein onderneming in te vorder

Hoe om die skuld van `n klein onderneming in te vorder Hoe om die ekwiteit in rekeningkunde te bepaal

Hoe om die ekwiteit in rekeningkunde te bepaal Hoe om netto inkomste in rekeningkunde te bepaal

Hoe om netto inkomste in rekeningkunde te bepaal Hoe om te verstaan wat debiete en krediete is

Hoe om te verstaan wat debiete en krediete is Hoe om rekeningkundige transaksies te doen

Hoe om rekeningkundige transaksies te doen